云开体育2021年至2024年三季度间-kaiyun体育app下载入口(中国)有限公司 - 官网

开首:市值风浪云开体育

各路老本堆出的半导体硅片新玩家,前沿赛谈先发制东谈主。

6月19日,跟着证监会《对于久了科创板修订就业科技调动和新质分娩力发展的八条步履》(“科八条”)的发布,科创板“硬科技”定位进一步杰出,对上市公司质料的条件也变地愈发严格。

直至11月29日,西安奕斯伟材料科技股份有限公司(以下简称“奕斯伟”)的上市恳求被受理,科创板方才迎来“科八条”后的首单亏蚀IPO面容。

这次IPO的募资总和高达49亿,主要用于扩产,由中信证券独家保荐。

这家公司究竟有何越过之处,又为何要选拔在亏蚀时点上市呢?

IPO前融资超百亿,却仍然不够花

2019年,已有62岁乐龄的京东方(000725.SZ)独创东谈主王东升功遂身退,庄重卸任董事长一职,不外他并莫得就此退休去享受钞票摆脱的舒心,而是受邀加入了一家半导体公司,开启芯片领域的二次创业。

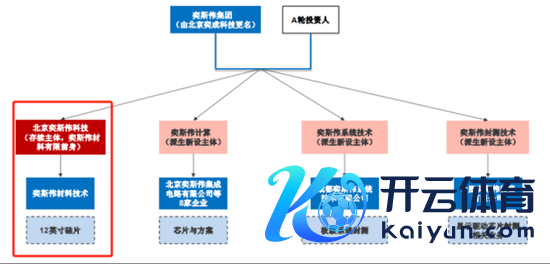

这家半导体公司名为北京奕斯伟科技集团有限公司(“奕斯伟集团”),领有半导体硅片、芯片与决议、板级系统封测、夸耀驱动芯片封测四伟业务板块,遮掩了除晶圆厂外的一王人产业链门径。

(开首:奕斯伟招股书)

而这次IPO的主角奕斯伟,链接的则是奕斯伟集团旗下的半导体硅片板块,同期亦然集团内寂寥走到上市阶段的第一块幅员。

风浪君曾要点斟酌过的颀中科技(688352.SH),恰是在奕斯伟集团夸耀驱动芯片封测板块旗下,不外这家公司的实控东谈主最终被认定为合肥市国资委。

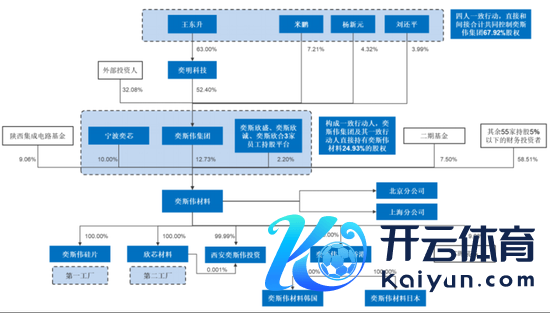

拆伙招股书公告日,奕斯伟集团算作第一大鞭策,平直合手有奕斯伟12.73%的股份,并通过一致行动东谈主所有这个词适度24.93%的股份。

进一步穿透后,奕斯伟集团的控股鞭策恰是董事长王东升,加上一致行动的米鹏、杨新元、刘还平3位京东方系高管,4东谈主所有这个词能够适度奕斯伟集团所有这个词近7成的股权。

(开首:奕斯伟招股书)

而这张股权结构图中最引东谈主瞩目的地方在于,IPO前奕斯伟就已领有国度大基金二期、陕西集成电路基金以偏激他55家财务投资者,赫然是一级市集的明星公司。

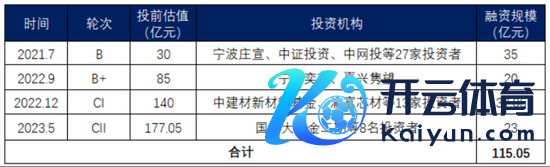

2021年7月至2023年5月,奕斯伟先后完成了四轮外部融资,所有这个词募得115亿,技能公司的投前估值自也30亿飙升至177亿,2年间翻了接近6倍。

(开首:奕斯伟招股书,制表:市值风浪APP)

股权融资以外,奕斯伟还得回了各大银行的援助,与工商银行、招商银行、兴业银行、祯祥银行、中国银行等达成了信贷衔接,2021年至2024年三季度末永久借款从0增长至60.83亿。

也即是说,3年间奕斯伟拿到了各样股债融资约176亿。但这样多钱似乎仍不够用,拆伙2024年三季度末,奕斯伟账上现款类资产也只剩下约35亿。

钱不够用就只可延续融资,于是乎,奕斯伟便将下一个方针对准了科创板。

12寸硅片境内第一,国产替代机遇风险并存

如斯大规模的资金参加,信服老铁们也能猜到,奕斯伟的主业——半导体硅片是一个极其重资产的行业。据招股书中清晰,在半导体产业链中,12英寸硅片是单元产能投资强度仅次于晶圆厂的门径。

奕斯伟作念半导体的念念法始于2017年,2020年方才初度量产,比起沪硅产业(688126.SH)、立昂微(605358.SH)、TCL中环(002129.SZ)等已上市多年的同业,其定位更多是后进入行业的挑战者。

不外从硅片类别看,奕斯伟已好意思满对卑鄙存储、逻辑、模拟以及MCU四大类芯片的全遮掩。其最大的特质在于仅专注于12英寸硅片,并不触及8英寸及以下硅片业务,这亦然先发制东谈主的最大依仗。

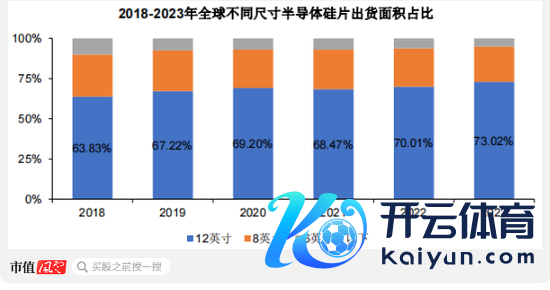

一般而言,90nm以上的制程主要使用8英寸及以下的半导体硅片,而90nm及以下的制程主要使用12英寸硅片,而跟着对芯片算力、传输速率、存储智力等性能条件的教训,12英寸产能成为大众晶圆厂扩产的主力地方。

据SEMI统计,12英寸硅片的出货面积占比从2017年的63.83%增长至2023年的73.02%,已成为市集饱和主流,且预测占比将进一步教训。

(开首:奕斯伟招股书)

而在各路老本的加合手下,2021年至2024年三季度间,奕斯伟的硅片产能自12万片/月飙升至65万片/月。

面前产能60万片/月的第一工场如故一王人达产,算作IPO募投面容的第二工场也在2024年投产了5万片/月,预测到2026年完全达产,届时第一和第二两个工场所有这个词可好意思满120万片的月产能。

(开首:奕斯伟招股书)

奕斯伟诚然是行业的后进者,截止2024年三季度末,65万片的12英寸月产能已跳跃沪硅产业的旗下的上海新昇,来到境内厂商的第一位,并领有约3成的市占率。

(开首:奕斯伟招股书)

不外若将视角放宽至大众范围,12英寸硅片领域则呈现出寡头把持的形式,信越化学、三菱住友两家公司的市占率均跳跃20%,而奕斯伟只消不及7%的水平,规模上的差距相称赫然。

冒失是处于此类原因,在招股书中谈到行业机遇时,奕斯伟更多聚焦于面前海外竞争环境下的国产替代空间。

(开首:奕斯伟招股书)

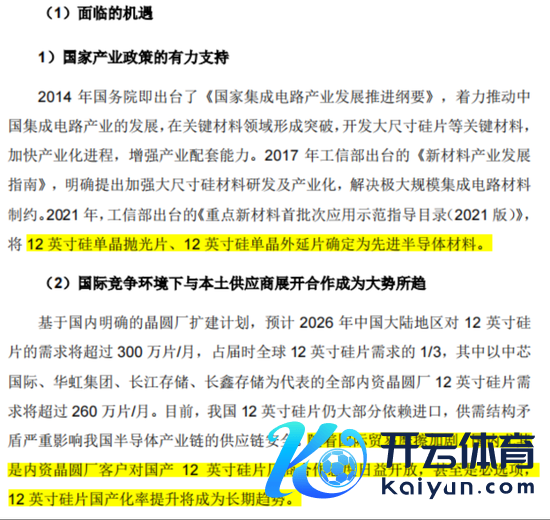

上一轮中国大陆地区晶圆厂扩产中,多数新增产线尺寸为12英寸,但当今12英寸硅片仍多数依赖入口,高卑鄙之间的照实存在供需矛盾。

据SEMI预测,至2026年中国大陆地区12英寸晶圆厂数目跳跃70座,相应产能增长至329万片/月,约占大众总量的三分之一,且其中260万片/月来自中芯海外、华虹集团等内资晶圆厂。

按照奕斯伟的产能筹画,在产能完全开释并一王人销往大陆市集的情况下,市占率有望教训至36.5%。

但与此同期,国产替代对于奕斯伟来说也并非是100%的利好,咱们也应瞩目到境内供应链基础薄弱带来的不细目性。

面前奕斯伟多数分娩开垦采购自韩国S-Tech、利用材料(AMAT.O)、科磊(KLAC.O)等头部海外厂商。2024年前三季度,来自好意思国的多晶硅厂商Hemlock也仍是奕斯伟的第一大供应商。

(开首:奕斯伟招股书)

据招股书清晰,当今奕斯伟在原材料门径衔接培育的国内供应商可量产供应比例约为50%,而在开垦门径,这一比例则为40%。

换言之,即是奕斯伟仍有约50%的原材料、60%的仪器开垦需要通过入口处理,若异日大众半导体产业演变为各家闭门觅句的场面,怎么弥补这部分供给缺口也会是谈清苦。

景气底部肖似“后进者魔咒”,预测26-27年盈利

比拟海外交易摩擦这种远期风险,当下更让奕斯伟头疼的问题则是怎么尽快好意思满盈利。

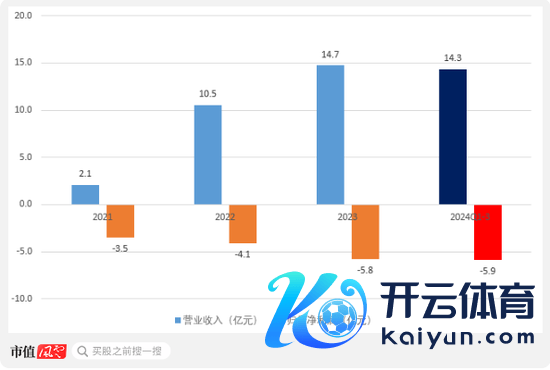

跟着已投产产能规模的膨胀,奕斯伟的收入和利润也均在合手续“增长”。不外对于利润端来讲,这里的“增长”指的却是越亏越多。

(开首:Choice末端,制图:市值风浪APP)

咱们知谈,2023年以来半导体行业处在景气下行周期,硅片算作上游门径也无法避免。2024年前三季度,沪硅产业、立昂微两家同业也分别出现了5.36亿、0.54亿的亏蚀。

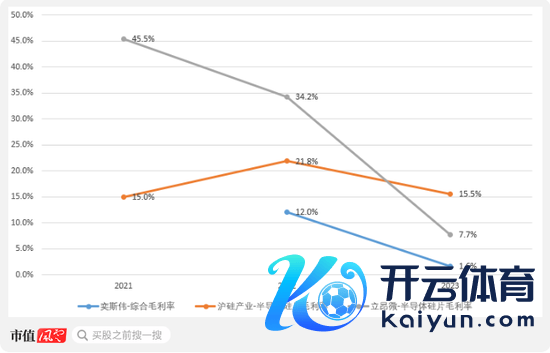

除行业身分外,比年来奕斯伟的毛利率赫然低于同业,本身也存在着问题。

(开首:Choice末端,制图:市值风浪APP)

由于部分产物出现负毛利情况,奕斯伟还计提了广泛减值准备,进一步放大了亏蚀规模。

(开首:Choice末端,制图:市值风浪APP)

而导致低毛利的原因,与奕斯伟“行业后进者”的定位息息相关。

按照用途永别,半导体硅片可分为正片和测试片,其中测试片用于晶圆厂对产线开垦工艺环境的调试,并抗争直用于晶圆制造,因此价钱较低、盈利智力偏弱。

一般而言,对于新硅片供应商,晶圆厂会领先考证测试片,通事后再进行测试片批量采购,并字据评估结构进一步考证正片,一王人通事后,方才进入到批量采购正片的阶段。

日常情况下测试片考证周期为3-6个月,正片考证周期为9-12个月,新进入者自测试片送样到正片量产需履历1-2年的时刻。

奕斯伟当然也需要罢免上述轮番考证再放量的进程,2024年前三季度内测试片仍有近5成的收入占比,但比年来抛光片、外延片两类正片的占比逐年教训,阐发面前奕斯伟正处在测试片量产至正片量产的过渡阶段。

合手续高增的测试片收入规模,亦可看作正片放量的先验方针。

(开首:奕斯伟招股书)

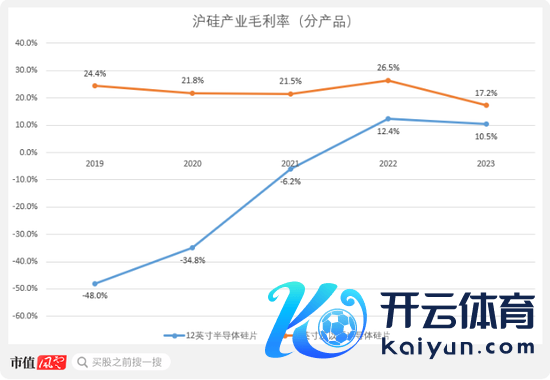

此外,奕斯伟还在招股书中清晰,由于8英寸及以下硅片产能投资强度低且开发较早,同业大部分相关资产折旧已计提收场,因此毛利率一般高于12英寸硅片。

举例立昂微比年来硅片毛利率的大幅下行就与通过自建、并购面容布局12英寸硅片相关,来自沪硅产业的毛利率数据也能够印证这一不雅点。

(开首:Choice末端,制图:市值风浪APP)

不触及8英寸业务的奕斯伟当然在这方面吃了亏,“后进者魔咒”体现地长篇大论。

好音书是跟着产物放量,2024年前三季度奕斯伟的单片成本已低于沪硅产业2023年全年水平,后进者的错误运转被规模效草率消。

(开首:奕斯伟招股书)

技能奕斯伟的空洞毛利率规复至4.4%,-41.1%的净利率亦然确立来的新高,但距离盈利还有很长的距离。

那么事迹拐点何时显露呢?

奕斯伟在招股书中预测,参考国表里友商发展旅途,新进入“挑战者”一般需履历4-6年的策动亏蚀期,对应2026年或2027年可好意思满归拢报表盈利。

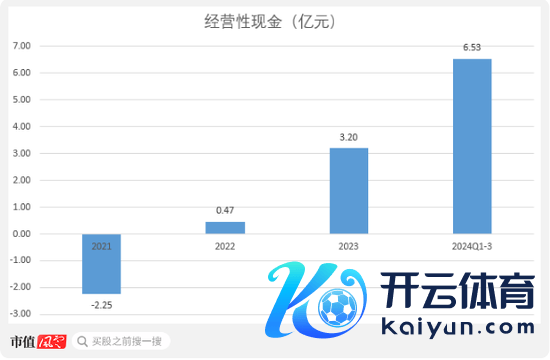

此外,比年来奕斯伟的策动性现款流在合手续改善,2024年前三季度6.53亿的净流入规模已是2023年全年水平的2倍过剩。

(开首:Choice末端,制图:市值风浪APP)

有现款流就意味着业务有合手续性,这应该亦然奕斯伟选拔此时上市的底气所在。

新浪声明:此音书系转载悛改浪衔接媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或证明其描绘。著作实践仅供参考,不组成投资薄情。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯剪辑:杨红卜 云开体育